尊重世界的复杂性:二季度的经济和策略思考

下周末因为就是假期了,虽然这个五一假期估计也不能完全放空自己,五月四号就是FOMC,之前大量的一季报要看。而且我隐约感觉,这个五一可能也是一个非常波动的假期,我隐约又有一种山雨欲来的感觉。所以把一些偏宏观偏讲道理的内容先想明白了,免得到时候波动很大的时候还要思考这些形而上学的内容。

所以今天的内容可能又有一点长,我们按照下面的顺序过一下

1,今年全球市场的主要矛盾:中国到底复苏如何?欧洲的滞胀如何?美国到底要不要萧条?

2,在第一点基础上,最主要次要矛盾:美国的货币政策到底要怎么走

3,在第一点和第二点的基础上,几个其他的次要矛盾:中国,欧洲,日本的货币政策

4,在经济和货币政策想明白之后,各个资产的走势情况

5,结合每个资产自己的特性,选择比较好的策略。

当然,我这人很实诚,我希望有一天我可以精通中美欧日的股债商,做到全品种都有很好的投资策略。但现在非常坦率说,这里面大部分的东西,我都是一知半解。只有几个品种我比较有信心。但人都是这样成长起来的。

这里并没有太多长周期的思考,这并不意味着长周期的思考不重要,但我觉得事情有个轻重缓急,我比较喜欢在没有FOMC没有季报的时候仰望星空思考星辰大海。

写在最前面的话,我觉得一季度我一个很大的收获就是,我觉得要尊重现在世界的复杂性,去年很多人,包括我都说,中国2023年可能是一个没有地产的弱复苏,美国可能是一个逆全球化下的浅萧条。但大家扪心自问一下,谁看过中国没有地产的弱复苏,谁看过美国逆全球化下的浅萧条?

我们其实都在用理论驱动,做一个没有先例的判断,我不是说这个判断就错了,我想说的是,这个判断即便是对的,他里面也会有很多我们没看过的东西,我们要尊重这种复杂性,不能喊口号把自己骗了。一季度我感觉最爽,最舒服的交易不是做单边,而是每一次当市场卖期权卖上瘾的时候去做多波动率。这个复杂的世界里,变化和超预期从来不会让我们失望。

所以不管这里写的经济判断是什么,我希望大家都意识到,我们生活在一个没有太多先例的世界里,过去的经验可能不是我们的朋友,反而是我们的敌人。

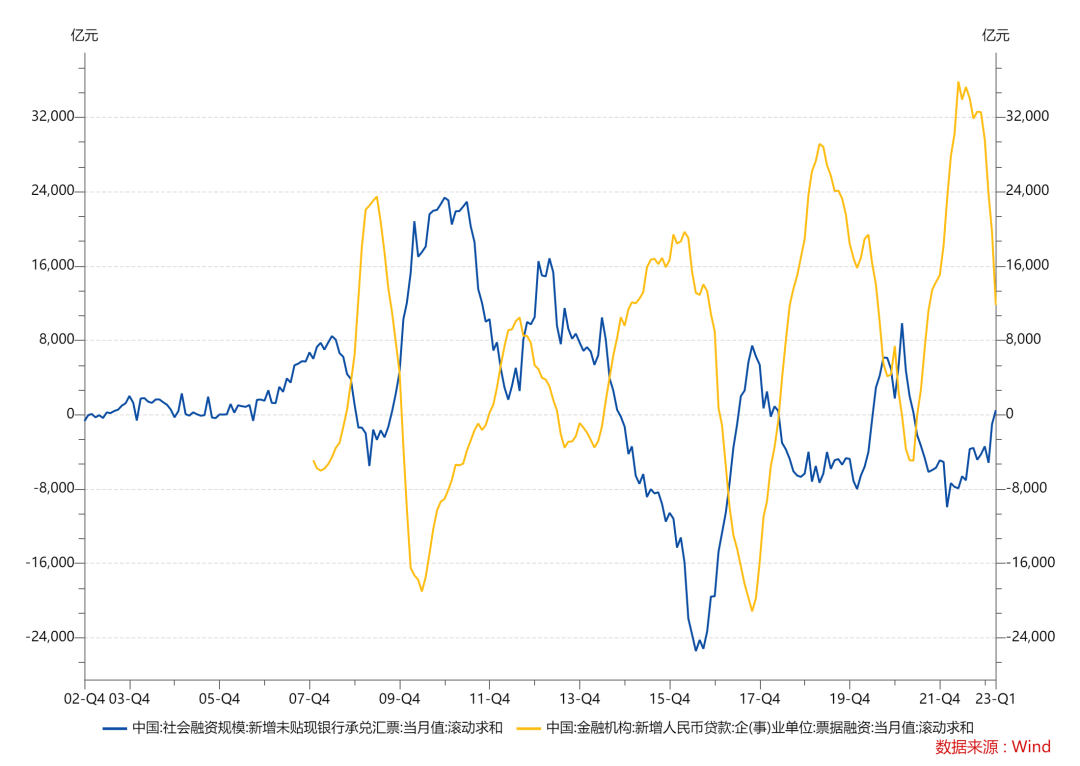

中国的复苏:弹药是够的,效率目前是不足的。但长期一定是没问题的

没有地产的复苏就是这样的,无论是M1,M2,票据,未贴现汇票,我觉得从央行来说,一季度给的支持是足够的,可以说,这种规模的信贷支持,如果有地产,我们现在应该处在经济逐渐过热的阶段

铜在这里上下都有理由,美国萧条+中国复苏这个故事怎么说怎么难做

上面这个线和下面这个线突破,都可以做,但你要多个心眼。比方说上面那个假突破就是在周一,一般来说,周一早上只有中国市场交易,所以有时候不一定准。铜这个东西定价权还是在美国人手里面。

还是和之前二季度的策略一样,无论它向上还是向下,只要伴随了成交量放大和持仓量减少,以及铜矿股价格的配合我都信。无非是往上我愿意跟随,往下我不想做空而已

往下不想做空是因为我不知道在哪里平仓

去年铜是跌到90%成本分位。但今年的情况和去年不一样,然后铜的生产成本也上升了,所以到底是7000美元还是8000美元止跌,我觉得是想不清楚的。这种时候比方说8700跌到8000其实也就那么多空间

我自己的建议也很简单,买点铜矿股+铜的Put,短期看不清的时候就不要期货,铜的期权IV现在也不高,如果要我选我会选65000。铜矿股的逻辑更简单,FCX产量又不达预期,我现在就去找一些今年产量符合预期的公司,我觉得很有可能2023年,全球铜的增量产能到年底算起来没那么多。

我觉得想清楚了就没那么疑惑。但更重要的是,到目前为止,我觉得一季度全球投资者都低估了经济的复杂性,我们没有逻辑在二季度再犯一次这种错误,所以一方面在上面我们有选择性放弃了很多资产,另一方面,即便在我们觉得有点把握的资产上,也选择了更保守的投资方法,甚至愿意做一些对冲。

我觉得不管大家思路怎么样,对经济看法怎么样,这一点是应该共识的,不要再低估了2023年全球经济的复杂性。不要再用一个简单的中国复苏+美国萧条直接就上了。

编辑:一起学习网

标签:通胀,我觉得,美国,联储,萧条,欧洲,经济,中国,的是,自己的