任泽平:是该取消预售制了,“一手交钱一手交房”天经地义

2.2 德国:可零首付购房,提供期房烂尾险

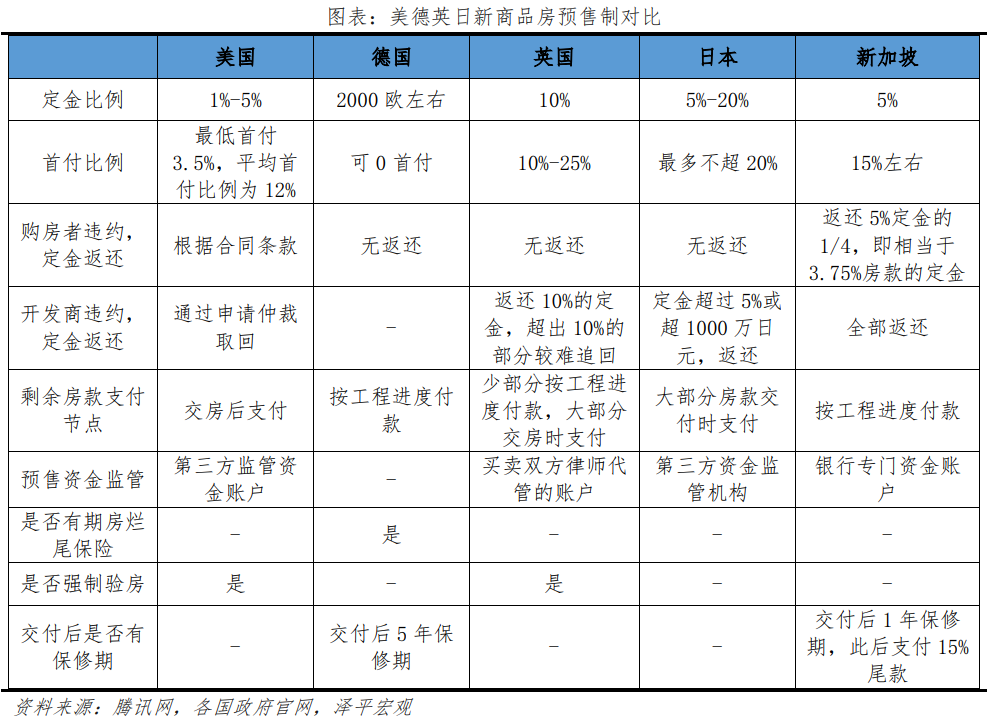

德国期房可零首付购房,房款按建造工期进度支付,按揭按工期放款后还贷,房贷利率采用固定利率,开发商或购房者可购买期房烂尾保险。

预售门槛方面,德国开发商在项目获批后即可预售房屋。签署购房合同前,购房者需支付约2000欧的定金并进行预约公证,签订合同后定金退还。如由于任何原因不能购买,定金按照德国法律全部退还。

签署购房合同后,购房者需支付公证费和土地交易税,分别为房屋售价的1.5%-2%、3.5%-6.5%,两种费用不包含在购房款中,属于购房附加费。

首付方面,德国没有规定最低首付比例,可零首付购房。

余款方面,德国也采取按工期支付房款的制度,一般分7笔进行支付,具体支付节点、比例因项目而异。一般来说,支付节点可分为公证后、主体完工、内部水暖电路完工、窗户玻璃完工、室内清洁及墙面完工、地板完工、全部完工,支付比例可能是30%、28%、11.9%、7%、6.3%、4.9%、11.9%。

按揭方面,购房者可在支付房款前申请房贷,房贷利率采用固定利率,银行按施工节奏分多次发放贷款,每笔贷款给予购房者一定使用期限,期限结束后,购房者开始还贷。

保险方面,德国保险公司针对期房设计了两种保险,保险的功能是当房屋出现重大延期或重大缺陷时,保险公司保证开发商赔偿或修复,开发商破产,由保险公司负责相应赔偿。保险由开发商或购房者购买。

2.3 英国:10%定金保险保护机制,55%-80%房款交房时支付

英国预售制设有10%定金保险保护机制,交房前付款比例仅20%-45%,资金由买卖双方律师严格监管。

订立合同前,买卖双方均有一名律师,负责沟通期房交易中的房产、资金、合同等各个环节,各环节内容确认无误后签订首付交换合同。

定金方面,英国设置了10%定金保险保护机制,当开发商出现财务、经营问题时,购房者10%的定金由保险公司赔付,而超出10%的部分较难追回。

首付方面,首付比例通常为10%-25%,首付需要在合同签订21天内支付。

余款支付环节,英国采取按工程进度付款的方式,但是交房前付款比例相对较低,一般会在合同签订6-24个月分别支付两笔5%-10%的款项,即交房前付款比例在20%-45%之间,剩余款项交房后支付。

交付环节,英国规定房屋必须经过房产公证公司的检验验收后才能交付,交付后方可按揭还贷。

资金监管环节,英国期房预售资金监管极为严格,资金也由律师监管,在确认工程进度、支付相关款项过程中,由买房律师将资金转给卖方律师,卖方律师转给开发商,即资金在进入开发商账户前经过两道关口,有利于保障购房者资金安全。

2.4 日本:为规范期房交易立法,设置期房预付款保全措施

日本期房交易立法,定金超5%或1000万日元时,开发商必须完成“预售房定金保全措施”,交房前付款比例不超房款的20%,开发商违约需返还定价并赔偿约10%房款,交房后按揭还款。

立法方面,日本二战结束后由于房屋供给严重失衡,叠加法律空白,社会上“一房二卖”现象普遍,为此,日本政府1952年出台《宅地建筑物交易法》,经多次修订,目前是唯一一部规范期房交易的法律。

定金保护方面,根据日本《宅地建物取引业法》,对购房者支付定金超过5%或超1000万日元的部分,法律要求开发商必须完成定金保全措施才可预售。什么是定金保全措施?即买卖双方签订购房合同时,开发商向金融机构或指定保证机构或保险机构签订定金保证委托合同,设置购房者定金的保证或保险,并将相应的保证金证明书交付给购房者。除定金外,其他预先支付的购房款也受该措施保护。若开发商倒闭导致期房烂尾,购房者可凭保证金证明书向金融机构或保证机构或保险公司兑付,同时,开发商需向购房者赔付违约金,一般约为房价的10%。

房款支付环节,交房前只需支付最多不超20%的定金,签订购房合同后,购房者即可向银行申请贷款,但交房后才开始按揭贷款,除定金外的剩余房款在交房后开始支付。

2.5 新加坡:买方资金由银行监管,享1年保修期后付尾款

新加坡期房购房者违约可返还相当于3.75%房款的订金,首付比例20%,余款按工程进度支付,所有资金进银行专门项目资金账户,交房后满1年保修期后支付15%尾款。

订金支付环节,新加坡开发商有统一的选购权合同以及订金返还机制,即OTP,签订OTP后需支付5%房款作为订金,OTP有效期14天,执行OTP则进一步签订购买合同,不执行OTP则退还3.75%的房款。

首付比例方面,签订购房合同后,购房者需支付15%的首付及印花税,同时购房者向银行申请按揭贷款。

余款支付上,新加坡期房同样采取按工程进度付款的方式,《发展商条例》对期房付款流程做了统一详细规定,要求所有开发商遵守,支付节点一般为合同签订后、地基完工、框架完工、管道门窗等完工等,支付比例约为20%、10%、10%、5%、25%。银行按揭贷款也依照工程进度放款,月供在此过程中随着放出贷款的增加而增加,未放款部分无需月供。

资金监管方面,购房者的订金与付款会存入银行专门的项目资金账户,账户资金提取须与房屋建设有关。房屋交付后,购房者享受1年的房屋保修期,此后购房者支付15%的尾款。

3 启示

一,短期来看,当前房地产到了政策出手临界点,重点是保交楼和房企重组。一方面,加大对刚需和改善型需求的支持力度,长短兼顾妥善应对局部停贷现象,重点是保交楼保复工保民生,给予强有力的金融工具支持。另一方面,从现在起,对还在正常运转的房企包括民营企业,加大支持力度,由优质房企牵头并购重组整个行业,为每个房企配套AMC和财团,给予金融工具配套。

二,中期来看,应充分估计形势复杂性和人性复杂性,兼顾化解停贷、复工保交楼、重组房企债务、恢复市场信心以及长效机制。长效机制四大关键是推动城市群战略、人地挂钩、金融中性稳定和房地产税。定金环节,建立开发商违约后定金保护机制,如将已支付定金冻结至房屋交付阶段,保障购房者定金安全。签订合同环节,鼓励保险公司介入,为房屋重大延期以及重大缺陷等情况提供充分的保障。余款支付环节,建立按工程进度付款机制或交房后按揭贷款机制,充分保护购房者的权益。资金监管环节,引入独立于开发商、银行的第三方资金监管机构,或由政府相关部门直接监管,以此防止资金挪用现象。交付环节,建立商品房保修期制度。保修期内,开发商应对房屋质量问题全权负责、免费维修,购房者在保修期结束后支付尾款。

三,长期来看,取消商品房预售制是大势所趋。一方面,98年房改时,全国缺房子,开发商缺钱,预售制是权宜之计,现在全国套户比超过1,从大开发进入存量时代,对购房民众不公平的预售制已经过时了,该取消了,改为现房销售。另一方面,取消预售制,改为现房销售,开发商将拼的不是五花八门、眼花缭乱、不知道能不能兑现的营销手段,而是所见即所得的过硬的产品质量和诚信,这才是对购房民众的最根本最实质的保障,这样将极大的提升开发商的建筑质量,实现良币驱逐劣币。

编辑:一起学习网

标签:购房者,开发商,资金,定金,期房,中国,房款,房屋,住房,交房