濮阳购房者房贷“变”消费贷,抵押、过户、放款哪里出了漏洞?

一笔贷款从房贷“变身”20年期消费贷,借款人自始至终没有拿到贷款合同;为了享受存量房贷利率调整,一份补充协议又将消费贷利率协商下调,原本审核严格的银行房贷流程遭到质疑,抵押、过户、放款,究竟哪个环节存在漏洞?购房时获得一笔高于房贷利率的贷款,购房者是否真不知情?中介机构又充当了何种角色?

近日,河南濮阳部分购房者房贷被银行办成消费贷的消息备受关注。这些贷款主要发生在2021年~2022年,直到今年9月,因为没能及时享受到存量房贷利率调整政策,部分购房者发现他们的房贷贷款性质不对劲。

据第一财经记者调查了解,目前涉事银行已对上述购房者手中贷款利率进行了调整,普遍降至4.2%(LPR)水平,但贷款性质多数未能改变。

从多位购房者反馈的信息来看,借款人主要为二手房(部分为学区房)的首套房购买者,当时,被不同的房产中介带到濮阳农商银行和台前农商银行,多数借款人自称在借款之初未被告知也并不清楚自己申请的是消费贷,并非房贷。而在整个房产交易过程中,签订合同、房产过户、贷款放款流程等诸多环节存在漏洞。其中,房产中介更是贯穿全流程“协助”贷款到账。

有购房者对第一财经记者表示,他所在的微信群里最初有70多人有类似情况,后来随着银行调整方案出来,人数逐渐减少,银行方面给部分借款人施压,希望“息事宁人”。

11月9日,濮阳农商银行办公室工作人员则对记者表示,该行已经成立专班对此事进行调查,后续会公布结果。另有该行信贷负责人表示,该行一直保持与客户积极沟通,有问题建议借款人与贷款经办分支机构直接联系。

房贷如何做成消费贷?

2022年1月,濮阳的刘先生通过房产中介远航地产推荐,在濮阳农商银行做了一笔贷款用于买房,金额35万元、利率6.55%、期限20年。

“当时很多银行不放房贷,从2021年11月交购房定金一直拖到2022年1月,中介跟我说这家银行可以,就去了。”据刘先生回忆,当时贷款办理得很顺利,没有人告知他这笔贷款是消费贷,中介工作人员用也是用“房贷计算器”帮他计算并展示利息和还款金额。

然而,就是这笔期限、利率看上去都很像房贷的贷款,却是一笔用于“装修”的抵押消费贷。2023年9月,很多像刘先生一样在濮阳农商银行、台前农商银行做了“房贷”的购房者发现,自己的贷款没有办法进行存量房贷利率调整,于是与贷款行进行交涉。刘先生说,大家组建的微信群中,相似经历的有70多人,但多数手中都没有贷款合同。

房贷为何“变成”消费贷?借款人为何没有贷款合同?通过与多位借款人了解,记者发现,这些贷款在办理流程上存在诸多漏洞,但不少购房者表示因为是首次购房,并没有察觉其中的问题和风险。

某头部房产中介人士对记者表示,正常的二手房交易和贷款流程是,签订购房协议并支付定金——买卖双方到贷款银行面签申请贷款——银行贷款审批通过并出具批贷函——购房者支付首付款至监管账户——买卖双方到房管局进行房产过户并缴税——中介携带房产证至银行办理抵押——银行放款,房东收到全款——购房者取回房本并进行正常还贷等多个步骤。

但根据刘先生及多位借款人回忆,买房人在签订购房合同并支付定金后,在面签之前,买方就在中介人士的指导下将首付款直接以现金或转账方式给到房东,在贷款尚无审批结果的情况下,甚至部分仅凭贷款经理看过征信记录后一句口头的“可以贷”,就到房管局完成了房产过户。

在贷款还是未知数的情况下,房东如何放心过户?多位借款人提到,中介人士曾提示,过户需要中介提供担保。

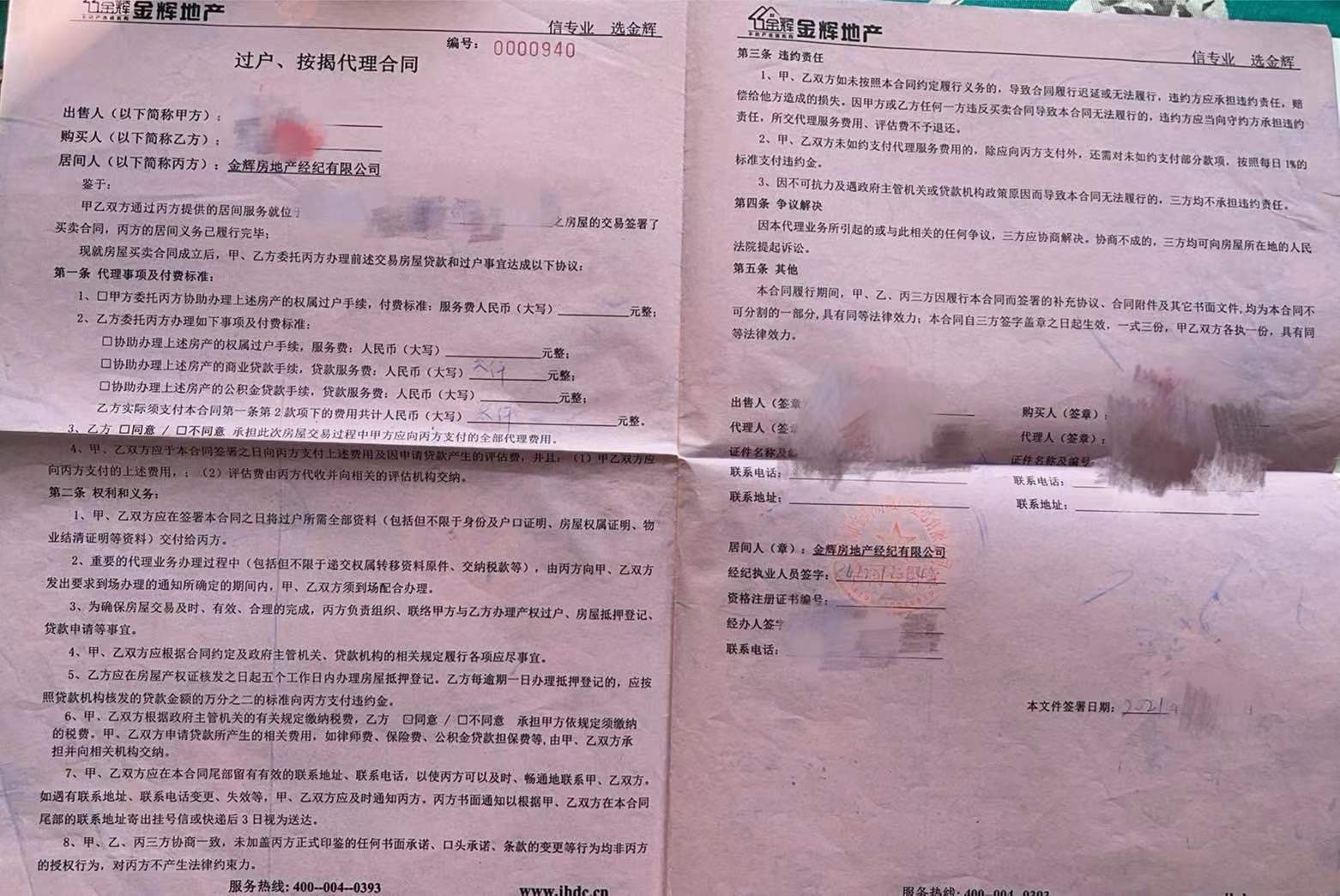

根据借款人提供的资料,房产过户时买卖双方与中介签署过《过户、按揭代理合同》、《补充协议》等文件,其中《补充协议》约定了买卖双方违约责任,《过户、按揭代理合同》则提到,卖方和买方委托中介公司协助办理过户手续,并据此收取服务费。另外,在买方支付的中介费中,还包括协助办理贷款的费用,单项一般是3000~5000元(一般根据贷款额度计算)。

(个人消费贷款利率变更补充协议。)

当前,多数借款人仍希望能够将贷款性质彻底变为个人住房贷款,一方面可以自然跟随利率政策,另一方面可以减少对征信以及担保人(非夫妻贷款情况)的影响。多位借款人向记者透露,此次“房贷变消费贷”在台前农商行的借款人相对较少,目前银行已经为个别借款人变更了贷款性质。

所谓“消费贷问题”而非房贷问题?

刘先生告诉记者,他选择的中介是在房产服务平台上联系的,陆女士则是朋友推荐。记者了解到,此次“房贷变消费贷”事件涉及当地多家房产中介公司,包括远航地产、金辉地产、蕊家地产等,在安居客上筛选濮阳二手房,这几家都是出现频率较高的服务中介。

天眼查资料显示,3家中介均为当地的房地产经纪公司,其中,远航地产成立于2013年,注册资本51万元;蕊家地产成立于2017年,注册资本100万元;金辉地产成立于2011年,注册资本1080万元。

此次“房贷变消费贷”事件主要涉及上述两家银行,其中以濮阳农商行为主,涉及该行多家支行。台前农商行、濮阳农商行均为河南省农村信用社成员单位,其中台前农商行在台前县共有16家网点,濮阳农商行在濮阳市共有137家网点。

就在11月7日晚间,濮阳农商行在官方微信号发布《关于合理解决客户诉求的说明》称,针对上述媒体报道事件,公司已成立工作专班,对有关客户将逐一排查,开辟绿色通道,采取有效措施,最大化满足客户诉求。针对贷款办理过程中存在的违规问题,将从严处理。有关后续进展情况,将及时公告,欢迎各界予以批评和监督指导。

但在公告中,该行并未留下客户互动反馈问题的渠道。另据陆女士透露,截至8日下午,濮阳农商行方面继续表示贷款性质改变不了,公告中的“绿色通道”针对的是尚未降息的借款人。

记者致电两家银行了解此事,台前农商银行工作人员表示,相关问题可以咨询市银行;对于记者关于“将房贷办成消费贷”的咨询,濮阳农商银行办公室工作人员表示,该问题在该行统称为“消费贷问题”,相关政策已经下发到具体各个支行客户经理处,建议借款人直接与经办支行的客户经理联系,沟通具体处理方案。

“关于消费贷所有的处理问题,我们都是在主动一步一步推进过程中。”上述濮阳农商银行办公室工作人员表示,该事件正在处理过程中,公司已经成立了专班。关于该行贷款性质能否更改等问题,该人士称具体业务科室还没有报到办公室。

关于濮阳农商银行是否在对上述借款人放贷时明确告知是消费贷而非房贷,该工作人员表示:“只要是消费贷的问题,我们都在开展调查,因为有涉及笔数,(涉及)支行不一样,所以我们会将调查结果统一公布的。”该人士多次强调,只要是涉及消费贷的问题,该行都会在官方微信订阅号及时更新。

至于为何将此类问题定为“消费贷问题”而非房贷问题,是否有考虑消费贷禁止流入楼市等问题,该工作人员仅表示:“目前(在该行)是消费贷的问题。”

另有濮阳农商银行信贷部门负责人对客户表示,该行一直积极与客户保持沟通,关于当时为什么做成消费贷、银行方面是否做了充分告知、借款人为何看不了贷款合同、贷款性质能否更改等问题,该人士表示具体情况借款人比较清楚,建议借款人直接与经办机构沟通。

编辑:一起学习网

标签:借款人,贷款,银行,房贷,濮阳,购房者,中介,记者,房东,合同